")

")

Las Tunas.- A juzgar por la controversia, las recientes medidas gubernamentales que pretenden acelerar la bancarización y transformación digital de la economía nacional parecen ser el choque de partidarios y escépticos, mientras otro nada despreciable grupo de cautelosos espera ver algún resultado. Más forzada por las circunstancias que por la habitual evolución de los procesos, Cuba puso el pie en el acelerador en una decisión que no debería sorprendernos demasiado teniendo en cuenta que, como diría un inolvidable dibujo animado, con los cubanos no hay manuales que valgan.

LAS MEDIDAS Y LAS RAZONES

La Resolución 111 del Banco Central de Cuba a principios de agosto decretó que las solicitudes de efectivo en las sucursales bancarias hechas por empresas, privadas o estatales, cooperativas y trabajadores por cuenta propia, eso que genéricamente se ha dado en llamar actores económicos, estarían sujetas a límites según "las condiciones pactadas con el banco y en correspondencia con los niveles operacionales y fiscales". Dicho paso otorgó a las entidades financieras mucho más poder de decisión sobre el efectivo que podrían o no entregarles a los solicitantes.

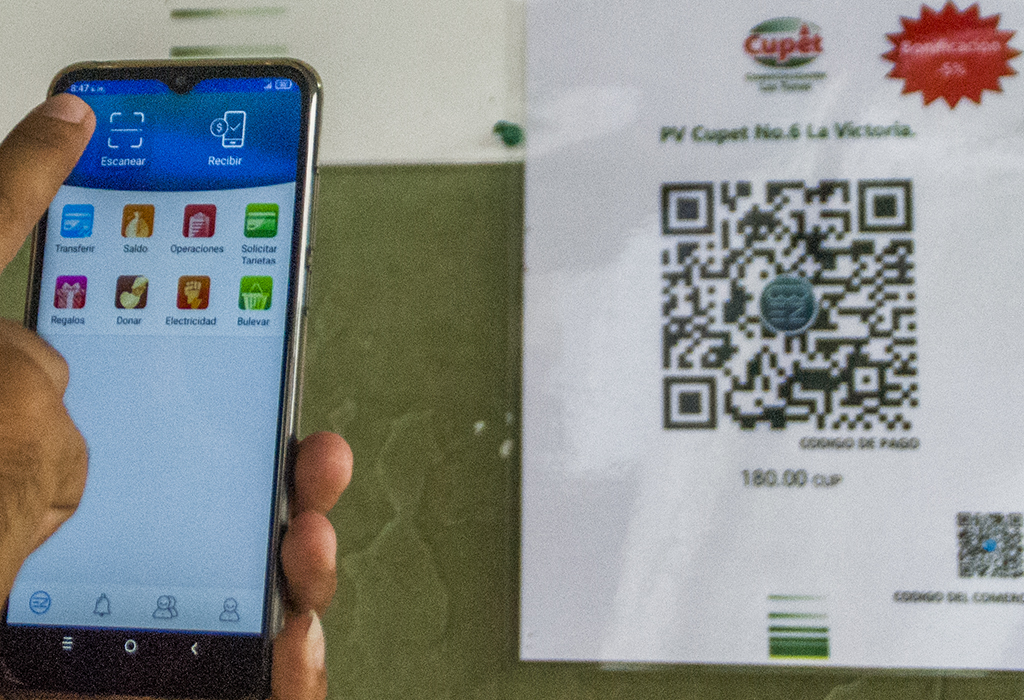

De cara a la ciudadanía se estableció que, desde la muy limitada red de cajeros automáticos, solo se consentiría la extracción de efectivo asociado a pensiones, salarios, cuentas de ahorro y otros haberes personales. Simultáneamente indicó a las entidades, públicas o no, que, y la palabra siguiente es importante, paulatinamente deberían crear las condiciones para que la mayor cantidad posible de pagos por productos o servicios transcurriese a través de las pasarelas de pago existentes (Transfermóvil, EnZona, los códigos QR, además de los terminales de puntos de venta, POS por sus siglas en inglés). Se intenta así acelerar dos cuestiones conectadas entre sí, pero no idénticas: la participación del Sistema Financiero en las operaciones comerciales y ampliar el empleo de las transferencias monetarias electrónicas.

"Hoy el servicio de nuestras oficinas es crítico por varias razones, principalmente por la creciente demanda de efectivo contra unos ingresos que no respaldan el quehacer que tiene que hacer cada una", admitió días después de la entrada en vigor de la "111", Alberto Quiñones Betancourt, vicepresidente del Banco Central de Cuba (BCC). No obstante, recalcó, la normativa no es la respuesta solo a eso, sino a la "necesidad que tiene hoy nuestro país de un Sistema Bancario tecnológicamente más avanzado".

Más cerca, Orlando Iglesias Carralero, director en Las Tunas del Banco de Crédito y Comercio (Bandec), enfatiza que estas medidas no implicarán la desaparición del efectivo porque siempre habrá quien no pueda bancarizar sus transacciones o valerse de las herramientas digitales para hacerlas, afirma. Además, apunta, hablamos de un asunto que por estos lares ya estaba entre las prioridades del Sistema Bancario.

Entre junio y julio de este año, precisa Iglesias Carralero, unas 85 entidades estatales o privadas solicitaron domiciliar sus nóminas, paso previo hacia el pago de los salarios a sus empleados desde tarjetas magnéticas. Además, destaca, de los 101 actores económicos atendidos por Bandec, el 70 por ciento dispone de sus cuentas bancarias asociadas a tarjetas magnéticas y similar porcentaje puede acceder al Virtual Bandec, el portal de la entidad para operaciones financieras digitales. Entre el 2019 y julio del actual año, comenta, se multiplicó por tres la cantidad de tarjetas magnéticas asociadas a cuentas en Bandec en el Balcón del Oriente Cubano, y por ocho la cantidad de sus clientes con tarjetas multibancas. En ese mismo lapso, añade, se duplicó el total de actores económicos integrados al Virtual Bandec.

Por su lado, el Banco Popular de Ahorro (BPA) en este territorio, al menos desde marzo del 2023, tenía su propia estrategia de bancarización, expone su titular Nidia Rodríguez Vega. "Se hizo un cronograma para ver qué centro de pago tenía las condiciones, empezando por la domiciliación de nóminas, en particular de los jubilados", expresa. También, relata, activaron sus nexos con la Empresa de Correos para que desde sus unidades pudieran cobrarse las jubilaciones. Refiere, igualmente, que instruyeron a facilitadores en estos temas.

Ambos directivos, si bien comentan que no es la primera vez que sus instituciones lidian con cambios que alteran sus rutinas cotidianas, convienen en que ahora tienen ante sí un desafío en lo referente a la capacitación de su personal.

👉Continuamos en la preparación de los RRHH para el desarrollo del proceso de Bancarización.

— Banco Popular De Ahorro Las Tunas (@BpaLasTunas) August 16, 2023

👉Potenciamos en el día de hoy superación de los Directores y especialistas de las Sucursales.#bancarizaciondelasoperaciones #bancarizacion #PagosElectronicos #bpa40aniversario pic.twitter.com/32lIyn50ns

MIRA AQUÍ

Preguntas y respuestas sobre las acciones de bancarización de las operaciones

LAS REACCIONES

Datos oficiales indican que desde agosto ganó en velocidad la bancarización digital en Las Tunas. En la primera mitad de ese mes la cantidad de operaciones realizadas desde los establecimientos estatales o privados con el código QR habilitado superó en ¡cinco veces! a lo visto en los meses más exitosos del año pasado en este aspecto; el monto financiero de esas mismas transacciones en similar lapso experimentó un crecimiento en ¡siete veces! Además, en la segunda semana del octavo mes de este año, 16 pequeñas o medianas empresas privadas locales solicitaron habilitar sus respectivos códigos QR para 26 negocios distintos. Se supo también que 470 bodegas tuneras ya tienen habilitado tanto el código QR como el servicio de caja extra (por Transfermóvil) o de extracción de efectivo (por EnZona).

Estas cifras indicarían una respuesta positiva de los implicados en la Resolución del BCC, pero antes de lanzar campanas al vuelo cabe acotar que la referida cuantía financiera dista mucho aún del total que se mueve, por ejemplo, en los establecimientos de Comercio Interior; así lo corroboraron anteriores investigaciones hechas desde este mismo Periódico.

TE PUEDE INTERESAR

Comercio electrónico en las bodegas: Descifrando el código QR

Desde los bancos tuneros confirman que, guarismos aparte, prevalece la cautela. De hecho, dicen, aunque extendieron sus horarios de atención al público no vieron una afluencia inusitadamente elevada de representantes de las personas jurídicas en sus sucursales después del 3 de agosto; tampoco notaron un ascenso claro en sus depósitos de efectivo. En la jornada previa al anuncio de la Resolución 111 sí subieron las extracciones en cajeros automáticos, pero 10 días después retomaron la intensidad vista en meses como el de julio. Sin dudas, la carencia de efectivo y la inflación han sembrado una desconfianza en las personas que las lleva a continuar haciendo extracciones de efectivo por encima de sus necesidades inmediatas.

Desde los bancos tuneros confirman que, guarismos aparte, prevalece la cautela. De hecho, dicen, aunque extendieron sus horarios de atención al público no vieron una afluencia inusitadamente elevada de representantes de las personas jurídicas en sus sucursales después del 3 de agosto; tampoco notaron un ascenso claro en sus depósitos de efectivo. En la jornada previa al anuncio de la Resolución 111 sí subieron las extracciones en cajeros automáticos, pero 10 días después retomaron la intensidad vista en meses como el de julio. Sin dudas, la carencia de efectivo y la inflación han sembrado una desconfianza en las personas que las lleva a continuar haciendo extracciones de efectivo por encima de sus necesidades inmediatas.

Especialmente preocupados, describen, están los productores agropecuarios, a menudo residentes en zonas en las que la infraestructura de telecomunicaciones dificulta el acceso a las plataformas digitales de pagos. "Ellos tienen una atención diferenciada", acentúan los directivos bancarios, quienes prometen que cuanto más crezcan las existencias de efectivo en sus sucursales, serán los campesinos los primeros en beneficiarse con montos de extracciones permitidos más altos que los actuales. Hacen hincapié en que están a la escucha de las inquietudes y dudas a fin de esclarecer cualquier duda.

Doris Navarro dirige la mediana empresa privada Real Navarro que vende productos alimenticios y no alimenticios. Para ella no era desconocido hacer pagos mediante Transfermóvil o EnZona. Con todo y eso admite que vive una transformación sin precedentes: "Es un cambio al que debemos adaptarnos", expresa.

Las mayores inquietudes, señala, las tiene respecto a sus proveedores, quienes no creen prudente mover todas sus transacciones al Sistema Bancario y por extensión a los canales digitales. Y eso, teme, afectaría los suministros disponibles. Igual cree que es vital la gradualidad del proceso acompañado de un cambio en la mentalidad de los participantes.

En términos similares comentó Argel Frank Fundora Acosta, director de la mediana empresa Mercasa S.U.R.L., quien estimó que serían los importadores los más perjudicados. Sus acciones, sin embargo, testimonian que para él sí es factible avanzar en la bancarización de sus operaciones. Mercasa, aseguró, lo concretará tan pronto como desde este primero de septiembre

LAS CRÍTICAS

LAS CRÍTICAS

Los objetores de la Resolución 111 le fustigan que llega precedida de acciones equivocadas como la restricción de hasta 120 mil pesos mensuales a las transferencias entre personas naturales. Eso, reprochan, sacó del entorno bancario operaciones de compra y venta de divisas en el mercado informal; hoy el principal foro en el cual los empresarios privados y los ciudadanos de a pie obtienen la moneda libremente convertible que financia, respectivamente, las importaciones y la adquisición de productos de alta demanda.

Predicen que las sucursales bancarias se verán sobrepasadas cuando a las actuales solicitudes de servicios se les unan las de los pequeños y medianos empresarios. Sostienen que se reducirá la oferta de importación privada, pues estas en su mayoría acaecen en efectivo, dada la ausencia de un mercado cambiario "bancarizado". Todo eso, vaticinan, impactará negativamente en el empleo y la estabilidad de muchas familias. Son del criterio de que habrá una expansión de los mercados informales y una profundización de la dolarización en ellos. La bancarización, opinan, pondrá un cepo a la circulación del efectivo en pesos cubanos, pero no va a reducir la economía del efectivo.

Desde luego, las instituciones bancarias sostienen que independientemente de los riesgos este es un paso necesario dentro del empeño mayor hacia la estabilización macroeconómica, mientras colocan en letras mayúsculas su carácter paulatino hasta los próximos nueve meses. Aunque hacen notar que llegar a puerto seguro requerirá de un rol activo no solo a los representantes del Sistema Financiero.

La evidencia más notable ha sido que cuando los gobiernos y el liderazgo partidista tomaron cartas en el asunto afloraron varias situaciones interesantes: empresas privadas que no establecen contratos de trabajo con sus empleados en detrimento de sus derechos laborales y la paradójica morosidad de algunas entidades estatales o políticas en la domiciliación de sus nóminas, o en propiciar el acceso a los canales digitales de pagos en sus unidades prestadoras de servicios o expendedoras de productos.

VISTA HACE FE

Enfrascado en una especie de apostolado intentando convencer a otros de algo que no han visto, pero que ellos aseguran será beneficioso, el Sistema Bancario está ahora mismo en el ojo del huracán. Tal cual ocurre en esos fenómenos atmosféricos, el silencio y moderación habitual en sus sucursales se rodea del torbellino de opiniones y situaciones que "calientan" el ambiente.

El éxito de la Resolución 111 depende de ir por las causas que fuerzan a los actores económicos y a la ciudadanía a refugiarse en el efectivo para sus transacciones comerciales. La implementación de esta normativa acaece en una sociedad con competencias y habilidades dispares en lo referente al uso de las plataformas digitales, agravada por las falencias de la infraestructura de las telecomunicaciones. Todo lo cual se resume en que la transacción en efectivo sigue siendo, a los ojos de quienes la realizan, más rápida y segura, independientemente de lo que este último término signifique para cada quien.

Hablamos de una transformación digital y bancarización que requiere de enfocarse en que sea, a los ojos de los involucrados, parte de la solución a sus problemas cotidianos a partir de vivenciar sus ventajas, haciendo de la vía digital una elección y no un camino transitado por decreto. Solo así esta dejará de ser una cuestión de creer, sino de ver.