")

")

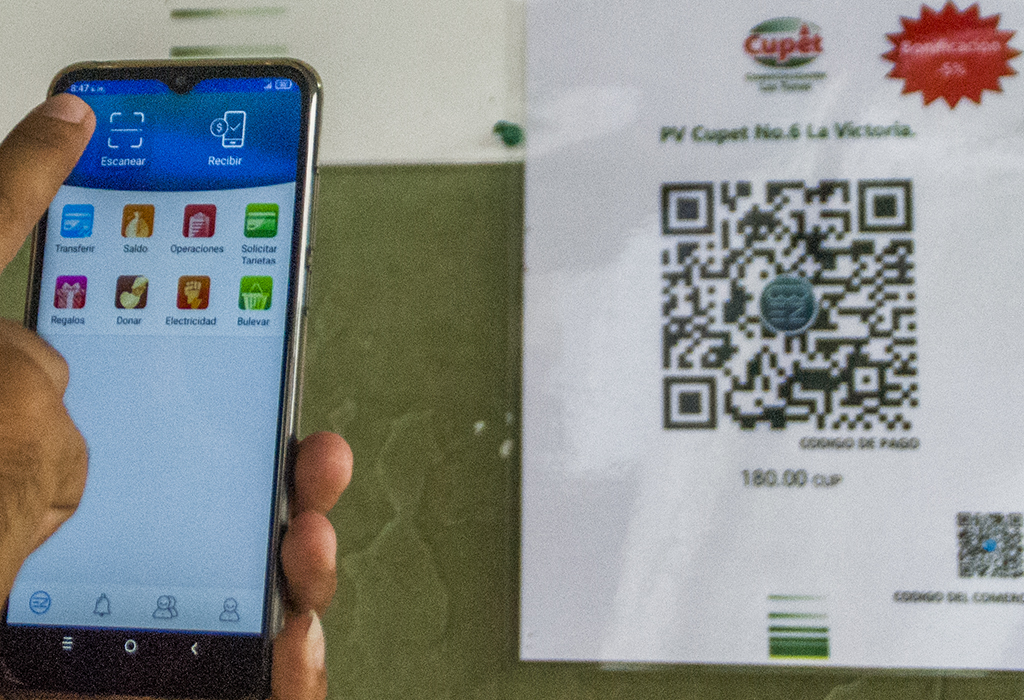

Las Tunas.- El comprador se adentró en uno de los establecimientos privados más concurridos de la capital provincial y encontró junto al mostrador la imagen del código QR correspondiente al pago en línea. Las sorpresas continuaron cuando la transacción fue bastante rápida para los estándares habituales en estos lares, y más tratándose de un sitio en el cual hasta hace poco el efectivo reinaba sin oposición en las operaciones de compra-venta. Sin embargo, esta experiencia continúa siendo la excepción, pasados los días tras la puesta en vigor de las resoluciones 111/2023 del Banco Central de Cuba (BCC) y 93 del Ministerio de Comercio Interior (Mincin); mientras es evidente que hacerlas cumplir también pasa por acelerar los trámites requeridos.

…

"Bancarización" y "código QR" son palabras de la agenda cotidiana de las tuneras y los tuneros y, a menudo, no en buenos términos. Lo corroboró el intenso debate en las redes sociales de 26, cuando inquirimos a nuestras audiencias al respecto. Unos señalaron directamente sitios, estatales y privados, en los cuales, contraviniendo las normas vigentes, se niega injustificadamente el acceso a los pagos electrónicos, con justificaciones sin sentido como la ausencia de electricidad. Así, afirmaron, estaría ocurriendo en más de un establecimiento de la capital provincial y de varios municipios.

Otros preguntaron a dónde deben dirigirse como clientes cuando advierten arbitrariedades de este tipo; o reseñaron los argumentos escuchados cuando intentaron hacer valer sus derechos, al estilo de "no aceptamos", "estamos esperando QR", "yo no sé ni cómo funciona eso", "ese tema es con el dueño", "habla tú con la dueña como cosa tuya, a ver si te quiere aceptar una transferencia; a veces la coge" y "solo aceptamos transferencias por compras de más de cuatro mil pesos".

Los representativos de los actores económicos también aportaron su visión. Yoandra Pérez Cabrera, trabajadora de una pequeña empresa privada, aseguró que desde abril del 2023 implementaron el pago en línea, pero, fustigó, "se demora dos o tres días para que ese dinero caiga en la cuenta bancaria, y todos los pagos que recibimos de un día llegan en una sola operación. Pertenecemos al Banco Popular de Ahorro (BPA)", dijo, y criticó que solo cuando les pagan desde una tarjeta perteneciente al BPA pueden conocer los detalles de la transacción. "Si es de otro banco, nos llega el monto total y no sabemos los importes recibidos. Tuvimos la mala suerte de un pago que nunca llegó y no supimos a quién reclamar", explicó.

Por su parte, David Castellano, quien afirmó ser el informático al servicio de una entidad económica no estatal, relató que "desde febrero estamos esperando que el banco valide y apruebe las cuentas de los códigos QR, hemos llamado a muchas personas y nada; nadie tiene respuesta".

SIN REGISTRO… NO HAY CÓDIGO

Yovannis Montero Pérez, director de la Filial Las Tunas del Registro Central Comercial, enfatiza que transcurridos los 60 días indicados por las resoluciones todas las entidades que comercializan, sin importar su forma de gestión o propiedad que avale su licencia, tienen que haber habilitado las pasarelas electrónicas de pago.

Montero Pérez describe que el sector estatal fue mucho más ágil en acatar ambos instrumentos legales. Con todo y eso, refiere, "hubo cierto rechazo, pero tuvimos que ir implementando acciones de control con el grupo de bancarización de la provincia y de los municipios, y tomar medidas de cierre de establecimientos". Porque, recalca, el acceso a los canales electrónicos de pago es un requisito para operar.

¿Transferencia o pago en línea? Al respecto, el titular del Registro Central Comercial en suelo tunero es claro: mientras la solicitud de QR no se ha completado, "si se utiliza la cuenta fiscal como transferencia para facilitar ese canal de pago, no constituye una violación de la resolución; lo es, si se hace a la cuenta personal". En ese caso, alerta, "están evadiendo la fiscalización de su negocio".

Al unísono, especialistas de la Dirección Estatal de Comercio en el territorio confirman que en más de una ocasión retiraron las autorizaciones de realizar operaciones comerciales por transgresiones, como la poca visibilidad del QR a los ojos de los consumidores. Empero, cuentan, los comerciantes se quejan de los atrasos de los mensajes de confirmación de que ha llegado su solicitud de tenerlo. Otros, dicen, colocan el acceso a cuentas bancarias personales aduciendo la no conclusión de la contratación.

VÍSTEME DESPACIO QUE QUIERO MI QR

VÍSTEME DESPACIO QUE QUIERO MI QR

No parece haber prendido como debiera el cumplimiento de las resoluciones del BCC y el Mincin; aunque algo de razón llevan quienes, tras el mostrador, argumentan que, incluso teniendo toda la voluntad de acatarlas, hacerlo no es tan simple como parece.

Colocarles a los eventuales compradores la opción del comercio electrónico pasa por completar un proceso más o menos largo desde las plataformas digitales habilitadas por la Empresa de Telecomunicaciones de Cuba S.A. (Etecsa) y Empresa de Tecnologías de la Información para la Defensa (Xetid) que, respectivamente, operan las aplicaciones Transfemóvil y EnZona.

Xetid sostiene haber disminuido en un 50 por ciento el lapso de este trámite, no obstante, su peso específico es bajo entre los comerciantes tuneros que han habilitado sus pasarelas de pago. Al cierre del mes de abril, tres mil 590 códigos QR se habían habilitado vía Transfermóvil desde el Balcón del Oriente Cubano, y menos de la mitad de esa cantidad lo había hecho por EnZona.

LEA ADEMÁS

Bancarización y economía digital: más acceso no quiere decir uso (+infografías)

Desde el 2 de febrero es obligatorio que todas las entidades (estatales o no) que expenden un producto o prestan servicio al público en esta provincia del oriente cubano pongan a disposición de sus clientes la opción de pago mediante las pasarelas electrónicas so pena, incluso, de verse impedidas de operar. Es el efecto combinado de lo indicado en las resoluciones 111/2023 del Banco Central de Cuba (BCC) y 93 del Ministerio de Comercio Interior (Mincin). Sin embargo, por lo visto hasta ahora aquí, concretar el acceso, algo que no todos han cumplido, tampoco es garantía de lo más importante: que crezca el empleo de esta modalidad de transacción.

Alberto Bello Espinosa, jefe del Grupo Corporativo en la División de Etecsa en Las Tunas, explica que la contratación puede comenzarse desde su casa mediante un formulario accesible a través de la página web www.transfermovil.etecsa.cu.

Luego, prosigue, vienen la aprobación y validación de toda la información aportada por el solicitante que, acota, no es poca, la cual, subraya, debe conciliarse con el sistema bancario. Si bien con el transcurso de los meses muchas de las etapas fueron pasando a ser competencia de los territorios, algo que catalizó bastante esta diligencia, el capítulo final sigue requiriendo de las entidades asentadas en la capital del país.

Es una ruta compleja, de manera que la mayoría de los interesados prefieren que sean los expertos quienes acompañen la tramitación. "Ya tenemos preparado a todo el personal del departamento para asistir a cualquier cliente que venga", asegura. Para eso, detalla, han hecho rondas periódicas de capacitación, incluyendo a los trabajadores en adiestramiento. Con todo y eso, resume, el proceso en general, a pesar de los esfuerzos, sigue demorando entre dos semanas y un mes.

En su afán de acortar los plazos, Etecsa contrató los servicios de los Joven Club de Computación y Electrónica. ¿Y cómo ha sido?

Víctor Hugo Pérez Rodríguez, subdirector de Informatización de esa última entidad, responde que, tras las capacitaciones pertinentes, sus unidades en todos los municipios ofrecen ese trámite. En la mayor urbe tunera, cuenta, "decidimos establecer los jueves como los días para realizar tal gestión (en la sede provincial)" y, asegura, las personas están acudiendo.

Sin embargo, se levantan ante sí dos escollos importantes: los cortes al servicio eléctrico entorpecen severamente el empeño, pues si bien es cierto que el acceso a la plataforma puede hacerse mediante los teléfonos móviles, aclara que desde esos equipos los tiempos se alargan y el riesgo de errores crece. En días recientes, solo pudieron hacer dos contratos porque, además, en ausencia de electricidad la conectividad por la red móvil se enlentece.

El otro obstáculo es mucho más preocupante, incluso, en un escenario de plena disponibilidad de energía, y es la fluctuación de sus trabajadores. Ahora mismo, describe el directivo, en la ciudad de Las Tunas apenas disponen de tres especialistas, quienes llevan las riendas de todo lo relacionado con la bancarización.

Pérez Rodríguez insiste en que no todas son malas noticias. Hace poco se pusieron en contacto directamente con el Grupo de Electrónica para el Turismo (GET), desarrollador junto con Etecsa de Bulevar Mi Transfer, el portal web mediante el cual los negocios y comercios pueden gestionar sus operaciones dentro de Transfermóvil. Ese paso, asegura, les permite acelerar la tramitación al conocer más rápido los solicitantes que están en la última fase del proceso y, por ende, notificarles que acudan a sus unidades a completarlo.

TAMBIÉN LE PUEDE INTERESAR

Bancarización y transformación digital de la economía: ver para creer (+gráficas y videos)

Bancarización y transformación digital de la economía: ver para creer (+gráficas y videos)

A juzgar por la controversia, las recientes medidas gubernamentales que pretenden acelerar la bancarización y transformación digital de la economía nacional parecen ser el choque de partidarios y escépticos, mientras otro nada despreciable grupo de cautelosos espera ver algún resultado. Más forzada por las circunstancias que por la habitual evolución de los procesos, Cuba puso el pie en el acelerador en una decisión que no debería sorprendernos demasiado teniendo en cuenta que, como diría un inolvidable dibujo animado, con los cubanos no hay manuales que valgan.

…

Datos erróneos o incompletos, cuentas fiscales activas, pero con saldo cero son otras de las realidades detectadas por el Grupo de Trabajo establecido por el Gobierno Provincial y en el que, bajo el liderazgo del Partido, confluyen todas las entidades encargadas de concretar y fiscalizar el avance aquí del comercio electrónico y la bancarización en general.

Sus análisis denotan, además, que las aristas objetivas que afectan la ruta hacia una economía digital, como la ausencia de un mercado cambiario de divisas convertibles, bancarizado y activo, y las falencias de la infraestructura de las telecomunicaciones se ven agravadas por la insensibilidad o pasividad de quienes deben hacer cumplir las resoluciones vigentes, para materializar así este derecho de los consumidores.

Al mismo tiempo, las evaluaciones denotan que el asunto está muy lejos de acercarse a la mitad de su cometido, pues, dejando a un lado la cuestión del uso, ya de por sí definitoria, Las Tunas no estaría ni siquiera cerca de que hayan establecido sus correspondientes canales electrónicos de pago todos aquellos que realizan operaciones comerciales en esta parte del país. Especialmente, los representativos del sector privado, que en número sobrepasan con creces el universo estatal y recién ahora parecen tomarse más en serio el asunto.